-

全国股票配资 中信里昂:予信义光能“优于大市”评级 目标价5.7港元

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

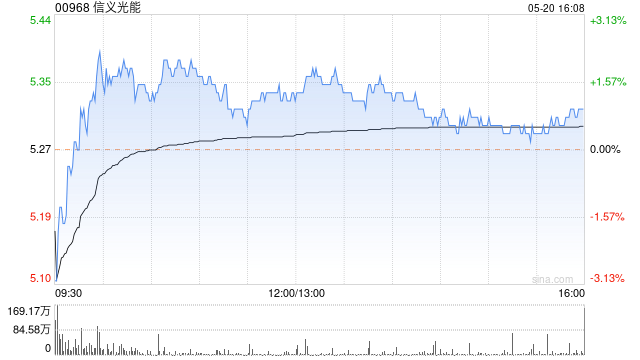

中信里昂发布研究报告称,予信义光能(00968)“优于大市”评级,目标价5.7港元。公司预期今年上半年纯利将同比增长35%至45%,低于该行预期,认为这是由于自今年5月以来库存累积和平均售价下降,预期光伏玻璃价格将于下半年持续承压。

1. 可靠性和安全性:选择一个有良好声誉和可靠的平台是首要考虑因素。确保平台有必要的监管和安全措施,以保护投资者的资金和个人信息。

该行估计,信义光能上半年纯利或达18.785亿元至20.177亿元,未达该行约22亿元的预期。由于产能增加和下游需求疲软,光伏玻璃库存从今年4月中旬的17.31天增加至6月底的29天以上。自今年5月初以来,3.2mm和2.0mm光伏玻璃价格已分别下跌7%和14%,至2024年6月底为每平方公尺24.5元人民币和15.75元人币。报告又认为,由于下游需求疲软,光伏玻璃价格压力可能在下半年持续,预计第二季将增加产能释放,全年供需比可能达到1.2:1。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 全国股票配资

友情链接: